COVID-19 đã thúc đẩy các ngân hàng phải chuyển hướng, tập trung vào trải nghiệm người dùng, khả năng sinh lời và cân đối tài chính. Sự thay đổi nhu cầu khách hàng và những thách thức đối với giao dịch ký quỹ đã thúc đẩy quá trình số hóa các sản phẩm, dịch vụ và trải nghiệm của các ngân hàng.

COVID-19 thay đổi bối cảnh ngành Ngân hàng

Đại dịch COVID-19 đang thay đổi bối cảnh ngành ngân hàng, buộc các ngân hàng đối diện với áp lực phải chủ động đổi mới và đẩy nhanh quá trình chuyển đổi số của mình. Khách hàng từ mọi lứa tuổi và mọi mức thu nhập chưa bao giờ sẵn sàng với ngân hàng số như hiện tại khi nhu cầu đăng ký các sản phẩm và dịch vụ ngân hàng số đang tăng đáng từ sau thời điểm dịch bệnh bùng phát. Hơn bao giờ hết, chuyển đổi số là lựa chọn sống còn để nâng cao hiệu quả và tối ưu hóa chi phí của các ngân hàng.

Định hình các dịch vụ số hấp dẫn với nền kinh tế bền vững và các chiến lược kinh doanh đúng đắn là một thách thức không nhỏ đối với các ngân hàng lớn trong nước và khu vực. Làm thế nào để các ngân hàng có thể định hình mô hình kinh doanh ngân hàng số nhằm thu hút khách hàng và có lợi nhuận dài hạn? Dưới đây là một số mô hình kinh doanh điển hình của những ngân hàng số thành công, cũng như những xu hướng trong nhu cầu của khách hàng đối với hệ sinh thái dịch vụ mới mẻ này. 77% CEOs nói rằng hành trình Chuyển đổi số của công ty họ đã được tăng tốc đáng kể, kể từ COVID-19.

Bối cảnh ngân hàng số toàn cầu với nhiều biến động

Bối cảnh ngành ngân hàng đang thay đổi, với sự gia tăng số lượng các doanh nghiệp Fintech và các công ty công nghệ lớn mở rộng hoạt động sang các dịch vụ tài chính. Điều này tạo ra những thách thức không nhỏ đối với những ngân hàng truyền thống.

Tại thị trường Hoa Kỳ, những ngân hàng quốc tế như N26, đang phải tích cực nâng cao khả năng cạnh tranh bằng cách cung cấp tới khách hàng các dịch vụ khác biệt. Trong khi đó, những ngân hàng nội địa như Varo cũng đang phải mở rộng danh mục dịch vụ của mình để cung cấp hệ thống dịch vụ ngân hàng số ngày càng phong phú theo nhu cầu khách hàng.

Các công ty công nghệ hàng đầu như Google và Apple đã gia nhập cuộc chơi tài chính số với mục tiêu chiếm được lòng khách hàng thông qua các sản phẩm và trải nghiệm dịch vụ tài chính hấp dẫn.

Nhu cầu chuyển đổi số trong lĩnh vực ngân hàng, cùng với sự thúc đẩy từ những ảnh hưởng do COVID-19 gây ra, đã đưa nhiệm vụ phát triển ngân hàng số lên vị trí hàng đầu trong kế hoạch phát triển của các ngân hàng truyền thống.

Đại dịch bắt đầu đã khiến khách hàng ở mọi phân khúc có xu hướng chuyển sang các dịch vụ ngân hàng số để hạn chế tối đa tiếp xúc vật lý. Tháng 5 năm 2020, PNC báo cáo doanh số bán hàng đã tăng từ 25% lên 75% nhờ sự gia tăng nhu cầu số, rút ngắn thời gian chuyển đổi sang các nền tảng số từ 10 năm xuống chỉ còn 60 ngày. Với các biện pháp giãn cách xã hội trong giai đoạn dịch bệnh, việc áp dụng ngân hàng số đang tăng tốc trên mọi phân khúc khách hàng, không dừng lại ở tệp khách hàng thông thạo kỹ năng số như Millennials và Gen Z, mà còn tấn công mạnh mẽ sang các thế hệ người dùng có độ tuổi lớn hơn.

Thông thường, nếu sản phẩm vừa ra mắt có thể giành được sự quan tâm khách hàng càng nhanh càng tốt thì khả năng tồn tại của mô hình kinh doanh đó sẽ càng thuận lợi. Nhu cầu của khách hàng về trải nghiệm xuyên suốt và ổn định thường đòi hỏi những công nghệ chuyển đổi số tốn kém.

Ngoài ra, kỳ vọng đáp ứng nhanh chóng những nhu cầu của khách hàng có thể khiến các ngân hàng đưa ra những quyết định vội vàng, thiếu tầm nhìn dài hạn. Xây dựng một kế hoạch phát triển ngân hàng số hấp dẫn và khả thi, với mục tiêu rõ ràng qua từng giai đoạn sẽ là cách giúp các ngân hàng thành công bền vững.

Làm thế nào để chiến thắng trên không gian số?

Sự xuất hiện của những “người chơi” mới trên thị trường đang phá vỡ bối cảnh ngân hàng bằng các sản phẩm, dịch vụ ngân hàng số hấp dẫn – “Challenger Banks” – đang gây áp lực lên lợi nhuận của những ngân hàng truyền thống, thông qua việc thu hút khách hàng nhanh chóng và các dịch vụ đa dạng, cạnh tranh.

Challenger banks là những ngân hàng hoạt động chủ yếu trên môi trường trực tuyến, xây dựng các sản phẩm, dịch vụ tài chính được thực hiện thông qua các trang web hoặc ứng dụng di động, cắt giảm các hoạt động bàn giấy và đơn giản hóa quy trình làm việc. Challenger bank cạnh tranh trực tiếp với các ngân hàng truyền thống lâu đời.

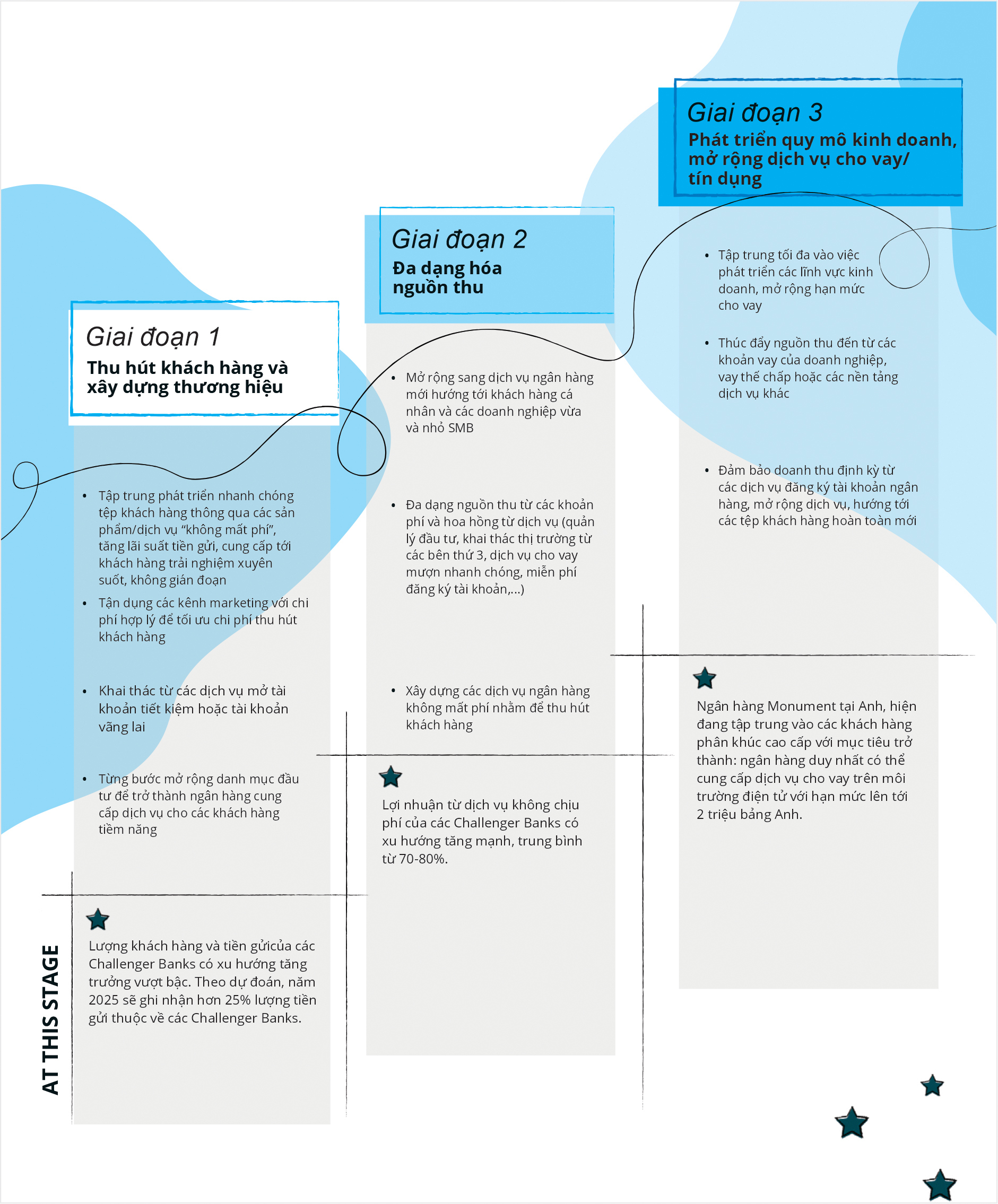

Phân tích các mô hình kinh doanh của hơn 100 Challenger banks đã chỉ ra ba giai đoạn trong chiến lược tăng doanh thu của họ như sau:

Giai đoạn 1: Thu hút khách hàng và xây dựng thương hiệu

- Tập trung phát triển nhanh chóng tệp khách hàng thông qua các sản phẩm/dịch vụ “không mất phí”, tăng lãi suất tiền gửi, cung cấp tới khách hàng trải nghiệm xuyên suốt, không gián đoạn

- Tận dụng các kênh marketing với chi phí hợp lý để tối ưu chi phí thu hút khách hàng

- Khai thác từ các dịch vụ mở tài khoản tiết kiệm hoặc tài khoản vãng lai

- Từng bước mở rộng danh mục đầu tư để trở thành ngân hàng cung cấp dịch vụ cho các khách hàng tiềm năng

*Lượng khách hàng và tiền gửi của các Challenger Banks có xu hướng tăng trưởng vượt bậc. Theo dự đoán, năm 2025 sẽ ghi nhận hơn 25% lượng tiền gửi thuộc về các Challenger Banks.

Giai đoạn 2: Đa dạng hóa nguồn thu

- Mở rộng sang dịch vụ ngân hàng mới hướng tới khách hàng cá nhân và các doanh nghiệp vừa và nhỏ SMB

- Đa dạng nguồn thu từ các khoản phí và hoa hồng từ dịch vụ (quản lý đầu tư, khai thác thị trường từ các bên thứ 3, dịch vụ cho vay mượn nhanh chóng, miễn phí đăng ký tài khoản,…)

- Xây dựng các dịch vụ ngân hàng không mất phí nhằm để thu hút khách hàng

*Lợi nhuận từ dịch vụ không chịu phí của các Challenger Banks có xu hướng tăng mạnh, trung bình từ 70-80%.

Giai đoạn 3: Phát triển quy mô kinh doanh, mở rộng dịch vụ cho vay/tín dụng

- Tập trung tối đa vào việc phát triển các lĩnh vực kinh doanh, mở rộng hạn mức cho vay

- Thúc đẩy nguồn thu đến từ các khoản vay của doanh nghiệp, vay thế chấp hoặc các nền tảng dịch vụ khác

- Đảm bảo doanh thu định kỳ từ các dịch vụ đăng ký tài khoản ngân hàng, mở rộng dịch vụ, hướng tới các tệp khách hàng hoàn toàn mới

* Ngân hàng Monument tại Anh, hiện đang tập trung vào các khách hàng phân khúc cao cấp với mục tiêu trở thành: ngân hàng duy nhất có thể cung cấp dịch vụ cho vay trên môi trường điện tử với hạn mức lên tới 2 triệu bảng Anh.

Xem thêm:

Giải pháp nào phù hợp với ngân hàng số Việt?

6 lý do thúc đẩy các ngân hàng phát triển Ngân hàng Mở – Open Banking

eKYC – “vé thông hành” cho ngân hàng số Việt Nam – Chính thức có hiệu lực

Nếu bạn là một khách hàng khối Tài chính – Ngân hàng? Hay một technician luôn yêu thích công nghệ và có những mong muốn được trao đổi, chia sẻ về những chuyển biến mới nhất của Ngân hàng Mở tại Việt Nam và trên thế giới? Open Banking Magazine số đầu tiên do đội ngũ chuyên gia từ SAVIS lên ý tưởng đã chính thức được xuất bản theo dạng online, đón đọc tại: https://issuu.com/savisgroup/docs/open_banking_21012021-___n_n